語言

阿拉伯語

阿拉伯語

俄語

俄語

葡萄牙語

葡萄牙語

日語

日語

西班牙語

西班牙語

3D打印

Nov 25, 2020

從2011年開始,全球開始掀起3D打印熱潮,當前,3D打印在航空航天、汽車、醫療健康等領域的市場應用已經取得積極的進展,我國3D打印產業發展至今,呈現出不斷深化、不斷擴大應用的態勢。未來,隨著政策以及技術的支持,我國3D打印產業將會持續增長。前瞻產業研究院獨家發布“預見2019:《中國3D打印產業全景圖譜》”,一文帶你看清中國3D打印發展現狀及趨勢。

增材制造(Additive Manufacturing,AM)俗稱3D打印,融合了計算機輔助設計、材料加工與成形技術、以數字模型文件為基礎,通過軟件與數控系統將專用的金屬材料、非金屬材料以及醫用生物材料,按照擠壓、燒結、熔融、光固化、噴射等方式逐層堆積,制造出實體物品的制造技術。相對于傳統的、對原材料去除-切削、組裝的加工模式不同,是一種“自下而上”通過材料累加的制造方法,從無到有。這使得過去受到傳統制造方式的約束,而無法實現的復雜結構件制造變為可能。

自1986年,美國科學家Charles Hull獲得SLA技術發明專利,并成立全球首家增材制造公司3D Systems開始,3D打印產業拉開了帷幕。

主要包含材料、研發制造及應用層 生產工藝多樣化

3D打印是集材料、3D打印設備研發以及下游應用的產業。上游為3D打印材料研發制造層,包括輔助運行(三維掃描儀、控制軟件等)、基礎配套(步進電機、芯片等)和打印材料(鈦合金、金屬粉、尼龍材料等)。中游為3D打印設備研發制造,下游為應用領域,3D打印主要應用場景于航空航天、模具鑄造、生物醫療、汽車領域等。

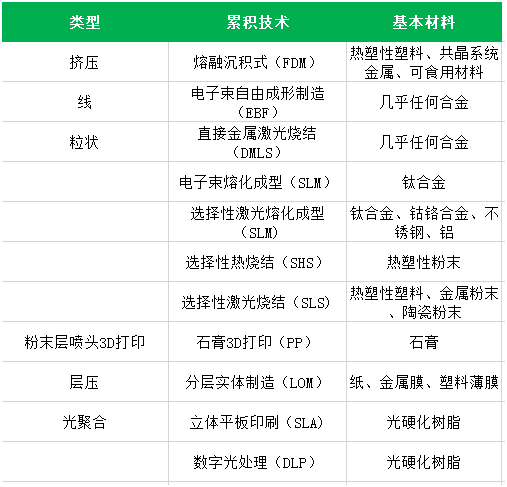

3D打印存在著許多不同的技術。它們的不同之處在于以可用的材料的方式,并以不同層構建創建部件。3D打印常用材料有尼龍玻纖、耐用性尼龍材料、石膏材料、鋁材料、鈦合金、不銹鋼、鍍銀、鍍金、橡膠類材料。

由于我國近年才引入3D打印技術,與國外相比差距非常大,目前全球已經發展至金屬3D打印、高分子3D打印、陶瓷3D打印以及生物3D打印技術,我國則主要在層壓、激光燈。不過近年來我國生物3D打印技術不斷獲得突破,推進了3D打印醫療器械、人工組織器官的臨床轉化進程。

市場規模不斷擴大 工業級產品潛力較大

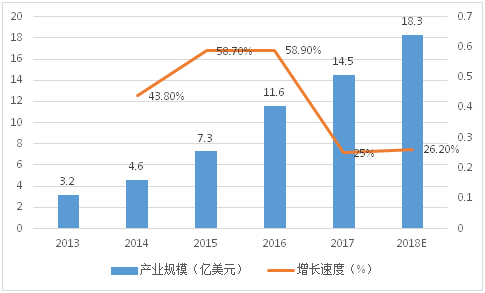

我國3D打印從1988年發展至今,呈現出不斷深化、不斷擴大應用的態勢。2015-2017年的3年間,中國3D打印產業規模實現了翻倍增長,年均增速超過25%。2017年,中國3D打印領域相關企業超過500家,產業規模已達100億元,增速略微放緩至25%左右,但仍高于全球4個百分點。2018年上半年,中國3D打印產業維持25%以上增速,2018年整體規模有望達到18.3億美元。

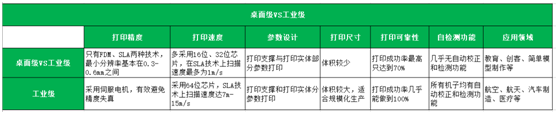

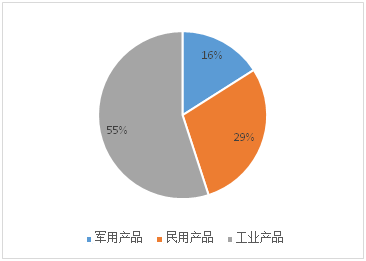

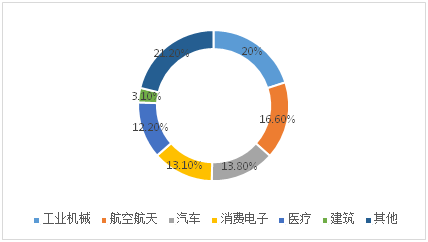

3D打印應用領域廣泛,其在下游應用行業和具體用途領域的分布反映了這一技術具有的優勢和特點,同時也反映了這一技術的局限和在發展過程中尚需完善的地方。3D打印機需求量較大的行業包括政府、航天和國防、醫療設備、高科技、教育業以及制造業。目前,應用領域排名前三的是工業機械、航空航天和汽車,分別占市場份額的20.0%、16.6%和13.8%。

從3D打印機類型來看,2017年,國內桌面3D打印機出貨量增長27%,其中約95%是個人或桌面打印機,工業級3D打印機出貨量雖只增加了5%。但從銷售收入來看,工業級3D打印機占總收入的80%。所以,雖然消費級設備支撐了出貨量,但工業級設備支撐了整個行業的銷售收入,未來工業級3D打印設備是行業收入增長的主力軍。

品牌繁雜 國際品牌占較大份額

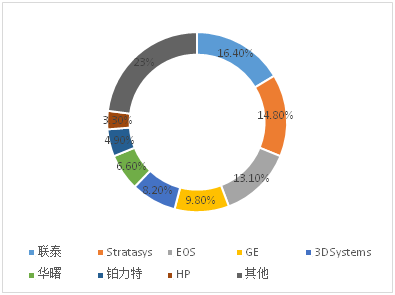

近幾年來,我國3D打印市場呈現出穩中向好的態勢。因此,越來越多的企業想要分這塊大蛋糕,紛紛進入該領域,目前中國所有3D打印相關企業中,約有46.9%是2016年以后進入3D打印市場的。當前中國市場的主流設備品牌包括聯泰、EOS、華曙、鉑力特、3D Systems、GE、Stratasys、惠普等,多為國外品牌。

以環渤海、長三角、珠三角為核心的空間發展格局已形成

從區域分布來看,我國3D打印產業集聚態勢明顯,目前已基本形成以環渤海、長三角、珠三角為核心,以中西部部分地區為紐帶的產業空間發展格局。

其中,北京、浙江、陜西、湖北、廣東等省份產業發展較快。目前,北京市從事3D打印技術研發、生產與服務的企業達70家以上,2017年實現銷售收入約6億元。廣東省從事3D業務的企業超過400家,實現產值超過30億元。陜西省從事3D研發生產企業超過70家,2017年營業收入達5億多元。

技術不斷進步 高校研發力較強

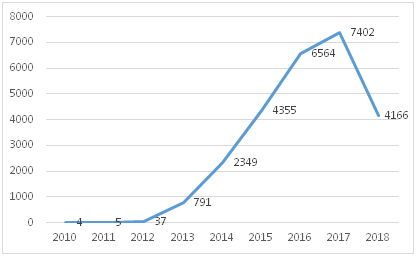

我國3D打印技術與國外相比雖仍有較大差距,但隨著產業的興起,我國以高校科研機構為主的3D技術研究不斷取得進步。2017年中國3D打印相關專利申請量達到7402件,其中華南理工大學、西安交通大學分別排名第一第二名。技術的進步讓我國3D打印方案不斷落地,2019年1月11日,中國第一座使用3D打印技術制作的高分子材料觀景橋正式亮相。未來,“3D打印+”生態圈將會越來越完善。

資本市場逐漸趨向理性

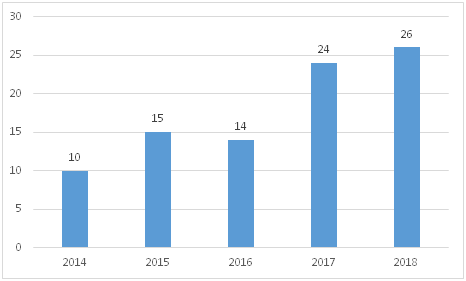

近年來,隨著市場監管趨嚴、行業去偽存真加速,以及一系列風險事件的發生,3D打印熱度逐步降低,資本市場對增材制造企業估值趨于理性。2016年中國3D打印行業發生融資事件14起,2017年增至24起,凈增加10起。2018年市場趨向冷靜,全年融資事件26起,金額普遍偏小,多集中于3D打印設備制造領域。

發展問題猶存 探索腳步不停

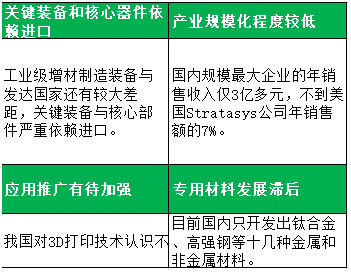

我國3D打印產業雖然取得了長足的發展,但發達國家還有較大差距,關鍵技術滯后、關鍵裝備與核心器件嚴重依賴進口的問題依然較為突出。此外,中國的專用材料發展滯后,目前國內只開發出鈦合金、高強鋼等幾十種金屬,材料成形品性能普遍不高。而行業領軍企業及巴斯夫等材料企業紛紛布局專用材料領域,突破一批新型高分子復合材料、高性能合金材料、生物活性材料、陶瓷材料等專用材料。

且目前,中國3D打印尚未出現大規模的市場應用,制約大規模產業化的原因在于打印速度較慢,成本相對較高。隨著技術的進步,局部領域已經邁過了使用的盈虧平衡點,未來數年,3D打印有望迎來至為關鍵的迸發期。

中國3D打印產業前景分析

產業將持續高速增長

預計未來十年,全球3D打印產業將仍處于高速增長期,據IDC預測,2020年全球增材制造產值將達289億美元;而中國在不斷突破技術壁壘的過程中,產業持續增長,進入大規模產業化時期。

工業3D打印將成為主流方向

在航空航天、汽車、航海、核工業以及醫療器械領域對金屬3D打印的需求旺盛,應用端呈現快速擴展趨勢。

應用深度和廣度持續擴展

未來,3D打印技術的應用已經從簡單的概念模型向功能部件直接制造方向發展。例如在生物醫療領域,3D打印從“非活體”打印逐步進階到“活體”打印。

作者:朱茜

免責聲明:本文援引自網絡或其他媒體,與揚鍛官網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

相關新聞

October 26, 2016

The Most Successful Engineering Contractor

Apr 15, 2024

基于Abaqus的齒圈壓板精沖工藝有限元分析(二)

Apr 15, 2024

基于Abaqus的齒圈壓板精沖工藝有限元分析(一)

Apr 12, 2024

基于沖壓同步工程側圍外板成形分析及結構改進(二)

Apr 12, 2024

基于沖壓同步工程側圍外板成形分析及結構改進(一)

Apr 11, 2024

合金化熱鍍鋅汽車外板沖壓脫鋅分析及改進(二)

Apr 11, 2024

合金化熱鍍鋅汽車外板沖壓脫鋅分析及改進(一)聯系方式

Product Information

Quantity

Unit

Piece

Support order samples, customization, wholesale direct, and complete payment. If the product you look for does not have corresponding customized content, pls fill out the form below to contact us, and we will reply ASAP.